手机,是我们日常生活中使用最频繁的消费电子产品之一。

据中国循环经济协会数据,一部手机从出厂到最终闲置、废弃,其平均寿命仅约1.9年。在此背景下,我国平均每年产生废旧手机6亿-7亿部,废旧手机存量超过20亿部。

中国循环经济协会数据还显示,当消费者的手机废旧后,仅有约5%的数量能够进入专业的手机回收渠道,而高达54%被闲置。

大量废旧手机“无处可去”的同时,手机回收行业的货源一直相当紧缺。

据弗若斯特沙利文,二手手机通常不缺买家,平均存货周转天数约为10-15天,并预计未来仍呈现供不应求的局面。

(来源:公司招股书)

据业内人士透露,“一台二手机从回收到转售的利润大概在20%-30%”,这一利润率水平,可媲美新机销售。

(来源:中国经济循环协会)

此外,即便是破损严重,无法在维修、翻新后进入二手市场售卖的废旧手机,也可在拆解后回收其中的再生材料和稀贵金属,这同样是个高附加值的环节。

(来源:中国经济循环协会)

从长远来看,手机回收,是个相当有利可图的行业。

然而,我国手机回收行业头部企业的现状,却是在“捧着金饭碗要饭”。

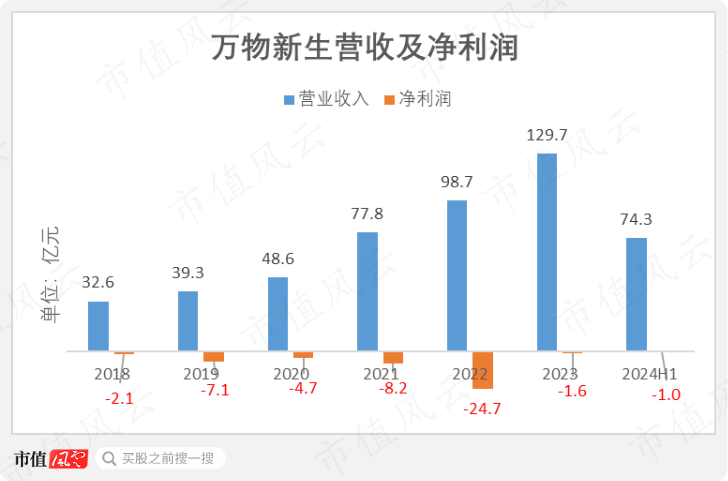

2021年,国内最大手机回收服务商、“爱回收”品牌母公司万物新生(RERE.N,“万物新生”)赴美上市,IPO价格为14美元,当日市值达44亿美元。

而作为“国内手机回收第一股”、同时也是“中概股ESG第一股”的万物新生,上市后股价走低,目前市值不到5亿美元。

万物新生拉胯的盈利能力,或许是美股投资者用脚投票的原因。

自2018年以来,尽管万物新生的营收逐年攀升,2023年为130亿元,但始终未能扭亏为盈。截至2024年上半年末,万物新生的累计净亏损为49亿元。

(制图:市值风云App)

近日,国内手机回收服务商闪回科技(“公司”)更新了联交所招股书。

公司或将成为继万物新生后,第二家上市的国内手机回收服务商。

话说回来,公司能否验证手机回收这一商业模式的可行性呢?不妨从招股书中找答案。

一、专注“以旧换新”手机回收

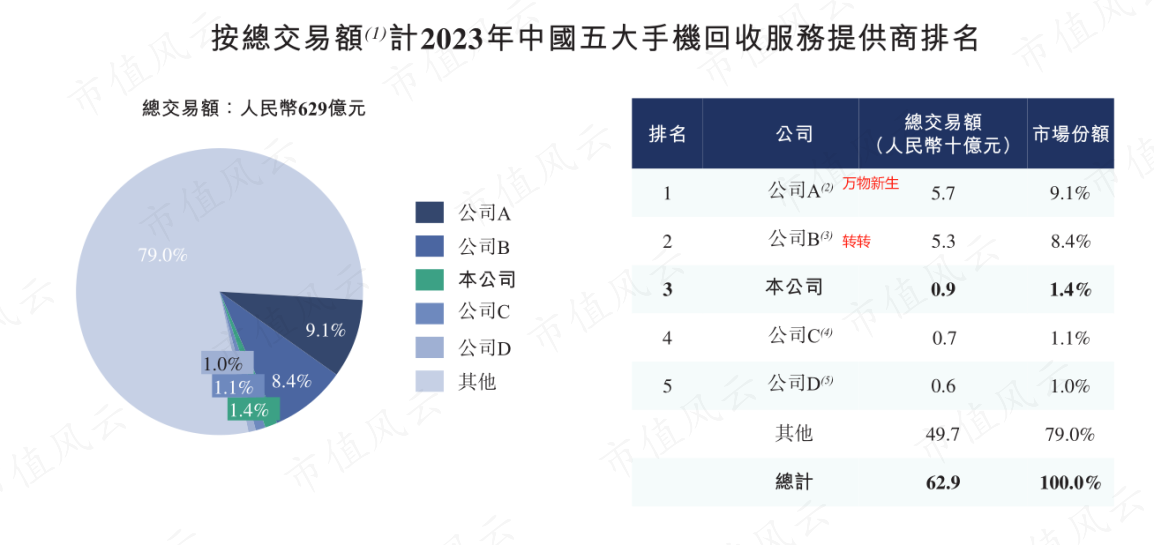

按2023年手机回收行业总交易额计,公司是国内第三大手机回收服务商,市场份额为1.4%,次于万物新生(9.1%)和转转(8.4%)。

(来源:公司招股书)

公司成立于2016年,其成立时间晚于万物新生(2011年)和转转(2015年)。

截至IPO前,公司创始人兼董事长刘剑逸以及 CEO余海容为控股股东,两人合计持股45.35%。

其余大股东,包括持股8.50%的同创伟业,以及持股6.83%的小米集团(01810.HK)。

(来源:公司招股书)

有趣的是,公司主要竞争对手之一的转转,也位列股东名单,持股4.42%。

据披露,转转对公司的持股,乃是2021年向包括小米集团在内的公司三家股东收购而来。

(来源:公司招股书)

顺便一提,小米集团在手机回收行业多方下注,其分别于2018年、2021年入股公司和转转。

(来源:转转官网)

手机回收的方式可分为两大类:闲置回收及以旧换新。

闲置回收消费者直接卖掉废旧手机以获得现金;

以旧换新指手机回收商先将废旧手机折算为一个估价,然后将该估价作为消费者购买新手机的折扣。

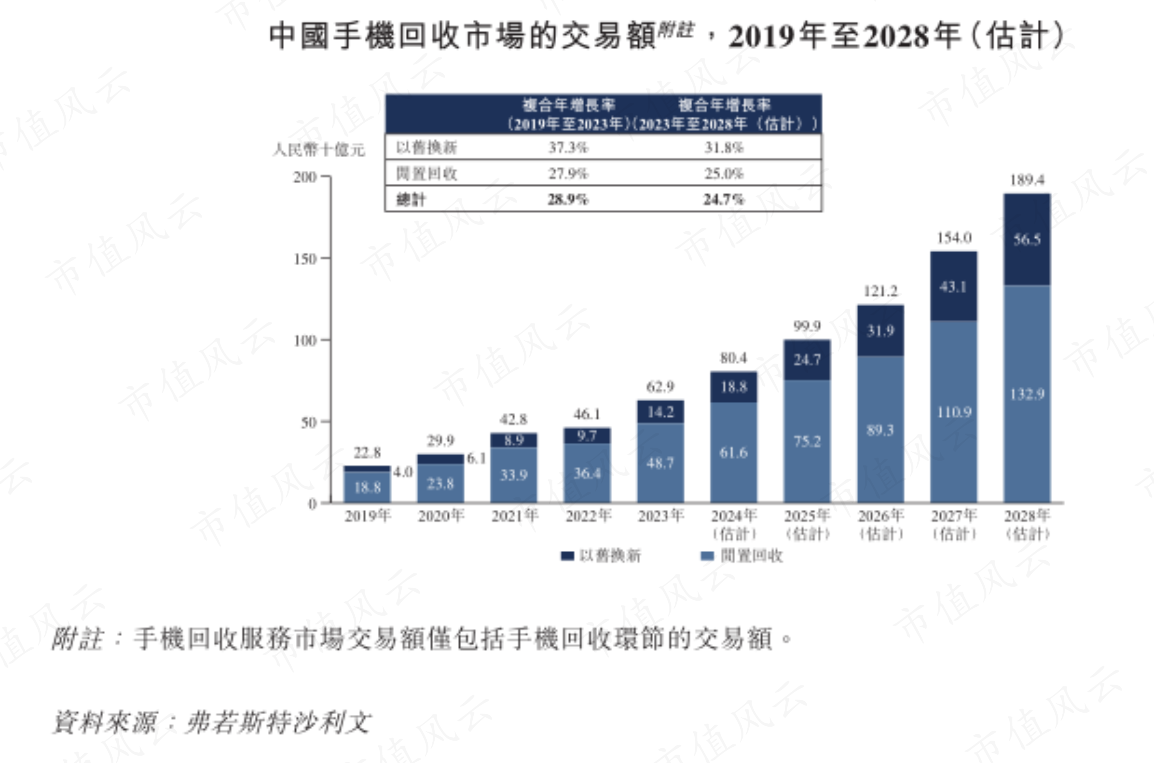

闲置回收一直是国内回收手机的主要方式,该市场的规模从2019年的188亿元增至2023年的487亿元,期间CAGR为27%。

以旧换新市场的规模从2019年的40亿元增至2023年的142亿元,期间CAGR为37%。该市场增速虽然较快,但目前体量不到闲置回收的三分之一。

(来源:公司招股书)

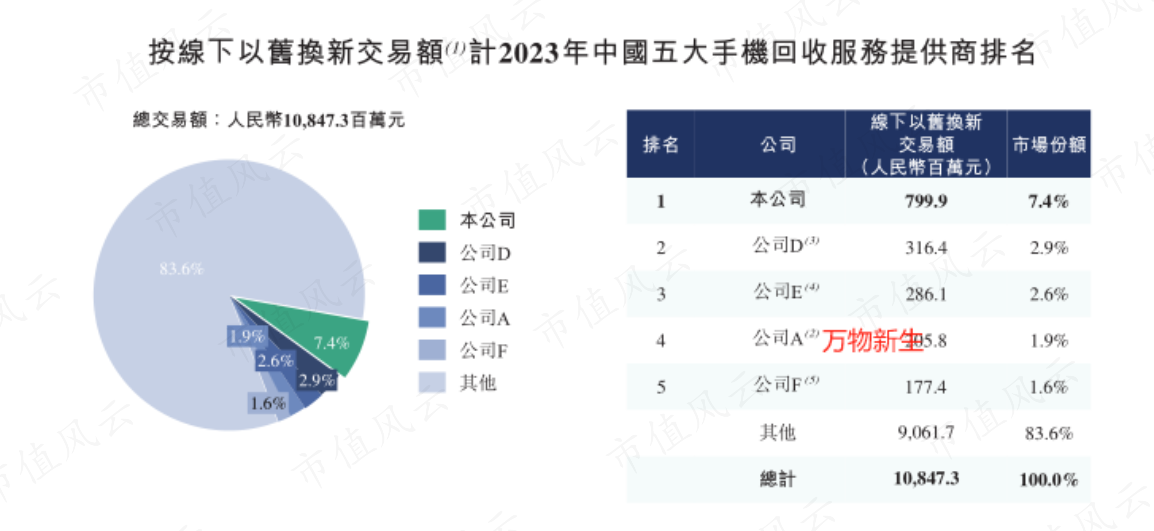

公司专注于以旧换新市场,按2023年线下以旧换新交易额计,公司在该市场排名第一,份额为7.4%;万物新生排名第四(1.9%),转转不在CR5之列。

(来源:公司招股书)

二、B2B手机回收,供应链高度依赖

1、客户以B端为主

2021-2023年,公司营收从7.5亿元增至11.6亿元,期间CAGR(年均复合增长率)为24%。2024年上半年,营收5.8亿元,同比增11%。

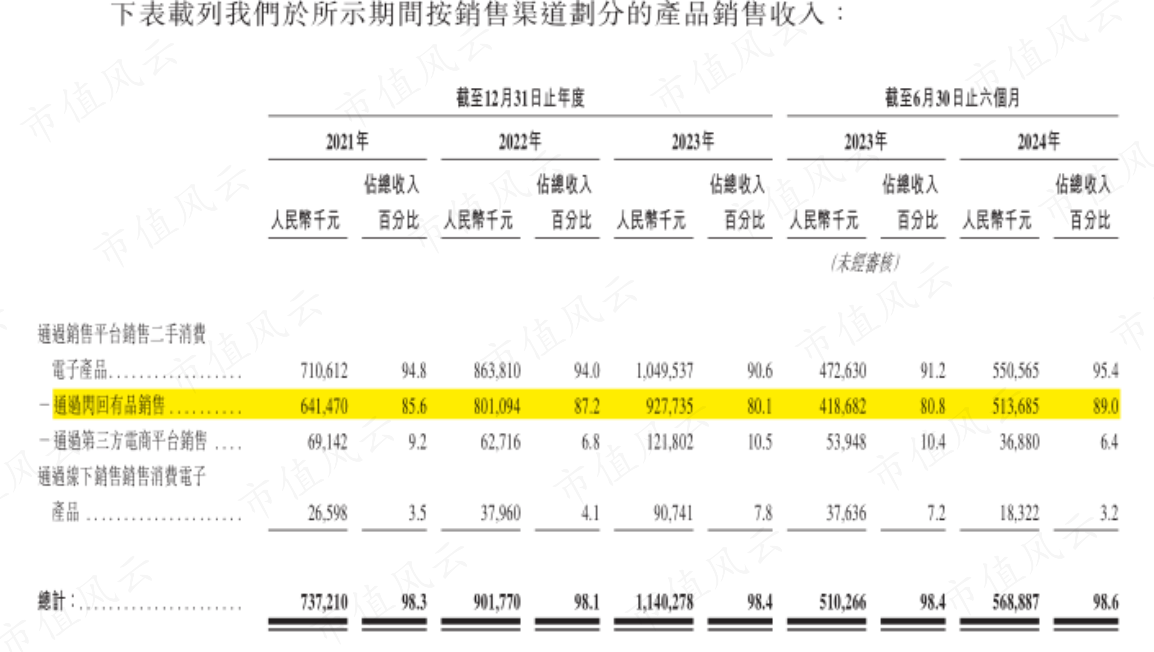

公司的营收,主要来自通过自有品牌渠道——“闪回有品”线上平台销售二手消费电子产品。

据披露,“闪回有品”线上平台,涵盖自营网站、手机应用程序及微信和支付宝小程序。

2024年上半年,“闪回有品”渠道贡献了公司89%的营收。其余的销售渠道,包括拍机堂、采货侠等第三方电商平台,以及少量线下渠道。

(来源:公司招股书)

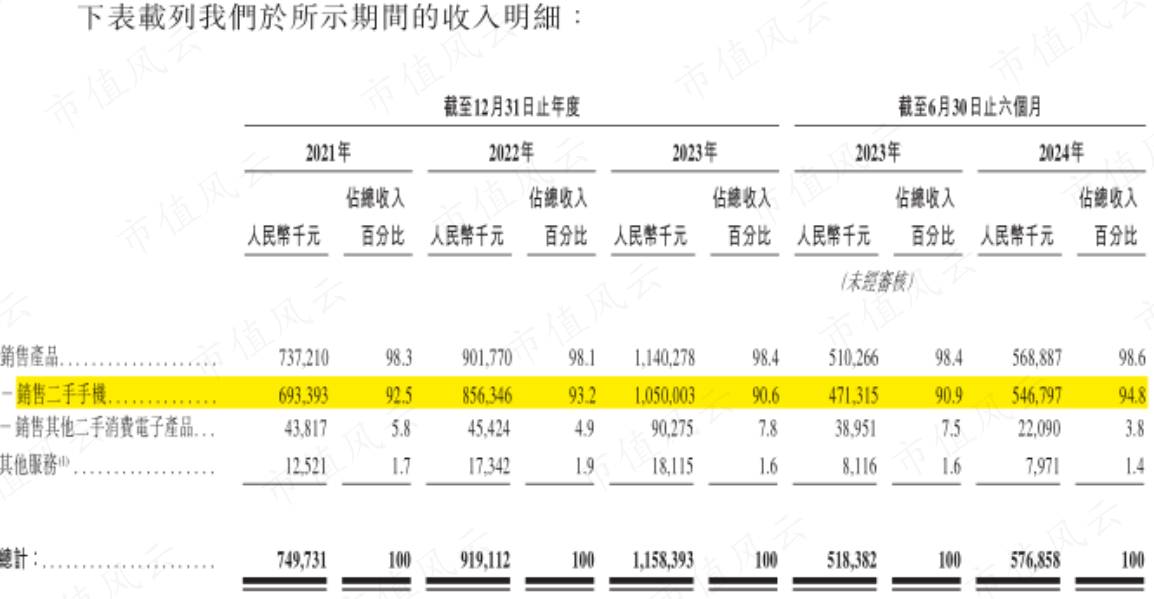

公司销售的产品主要是二手手机。2024年上半年,公司销售二手手机营收5.5亿元,同比增16%,占公司总营收的95%。

(来源:公司招股书)

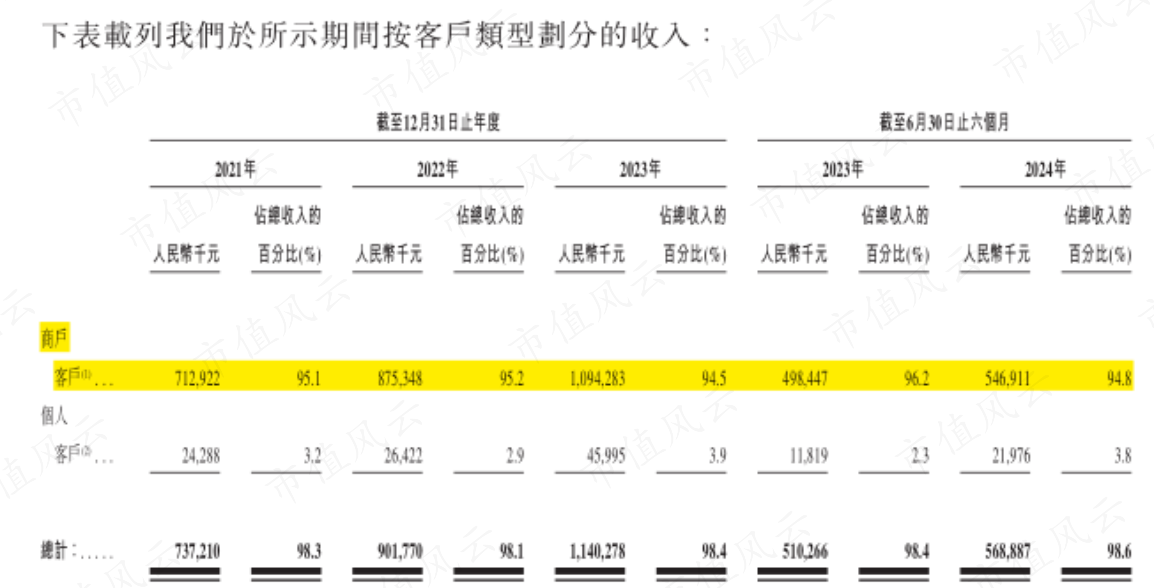

公司的客户以B端商家为主。

据披露,公司通常根据二手手机的成色和功能,进行分类打包后大批量出售给商家,后者再通过各自渠道最终出售给C端的个人消费者。

2024年上半年,公司95%的营收,来自B端。

(来源:公司招股书)

2、小米集团是最大供应商

手机回收是一个供不应求的市场,关键在供应端。

因此,手机回收服务商的核心竞争力,来自获取稳定供应的能力。

在供应端,公司和万物新生,走的是两条不同的道路。

万物新生自2011年成立以来,不断扩大其线下门店网络,截至2023年末在国内拥有1819家“爱回收”门店,其中包括698家自营店、1121家加盟店。

除“爱回收”门店外,万物新生还提供上门回收、MTA自助回收机、官网及APP等回收服务。

(“爱回收”MTA自助回收机)

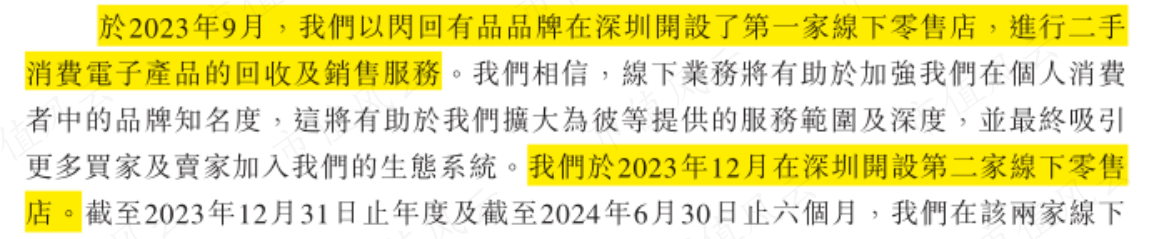

相比之下,截至2023年末,公司的“闪回收”品牌仅有2家线下门店,且均为年内开设。

(来源:公司招股书)

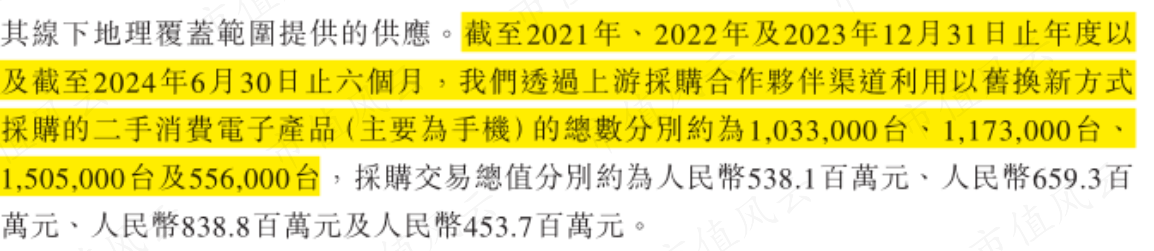

公司的核心供应模式,是与“上游采购合作伙伴”合作,在后者的线下门店开展以旧换新服务,在促成后者新机销售的同时,回收二手手机。

用大白话来说,你拿着旧手机,前往接受“以旧换新”的手机门店购买新机。

这一过程,相当于你把旧手机卖给公司,并且向手机门店购买新手机,你从中获得的折扣,实际上由公司支付给手机门店。

据披露,这些上游采购合作伙伴,包括主流消费电子品牌及其指定分销商、国内销售消费电子产品的大型商家、以及大型移动网络运营商。

(来源:公司招股书)

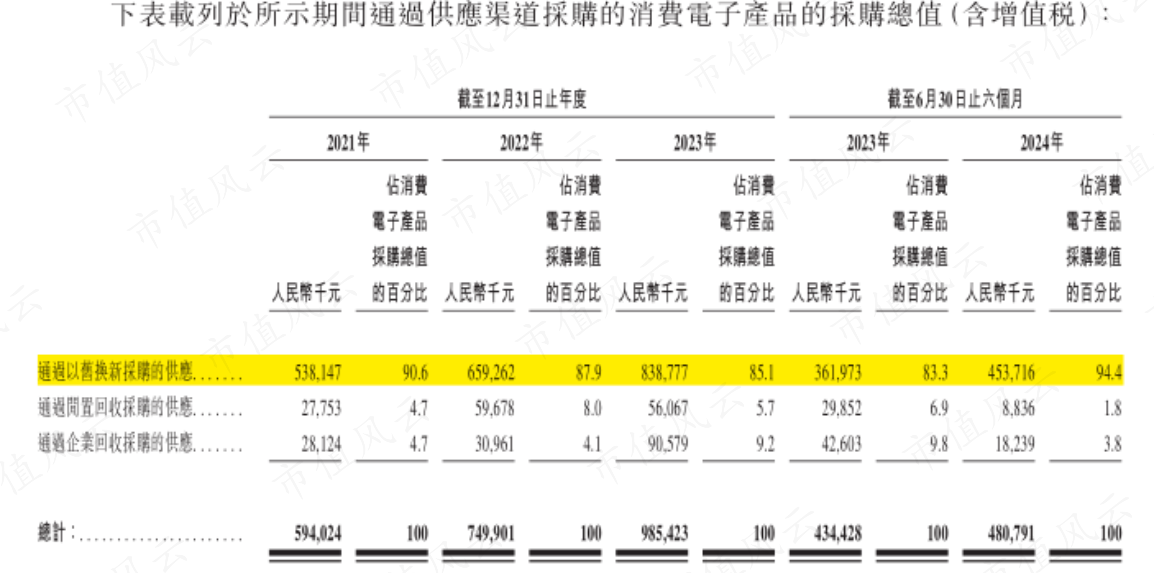

其中,主流消费电子品牌(即手机品牌方)共有6家,包括小米集团、三星、Vivo等。

据披露,通过“以旧换新”途径获得的二手消费电子产品,一直占到公司采购额的九成以上,2024年上半年占比为94%。

(来源:公司招股书)

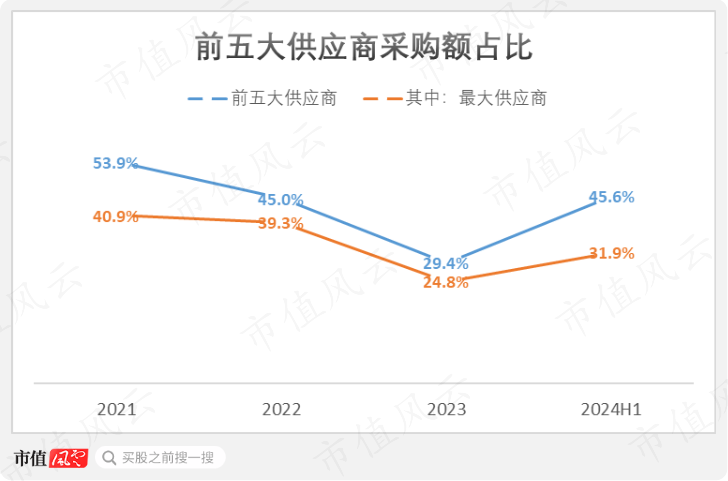

公司高度依赖少数供应商,尤其是手机品牌方。

2021-2023年,公司对前五大供应商的合计采购额占比,从54%降至29%,于2024年上半年回升至46%。

(制图:市值风云App)

期间,小米集团一直是公司的最大供应商,2024年上半年占采购额的32%。

需要指出的是,尽管近年来“以旧换新”是手机零售行业的常见促销手段,但这不意味着,手机品牌方对公司同样有着高粘性。

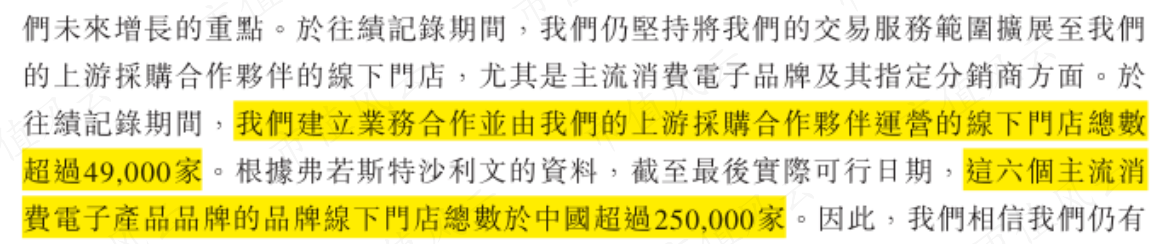

据披露,公司通过与上游采购合作伙伴的合作,目前已覆盖后者在国内的4.9万家线下门店。

(来源:公司招股书)

与此同时,与公司合作的6家手机品牌方,线下门店数合计超过25万家。可以估算,公司对其合作的手机品牌方的线下门店渗透率,目前不足20%。

此外,对于手机品牌方而言,通过公司“以旧换新”服务以促成的新机销售,可以用“微不足道”来形容。

据披露,2024年上半年,公司通过上游采购合作伙伴以“以旧换新”方式采购的二手消费电子产品(主要为手机)数量为55.6万台,相当于公司与每家合作门店的平均交易数量为11.3台。

(来源:公司招股书)

手机品牌方在选择第三方手机回收服务商进行“以旧换新”合作时,并不会单边押注。

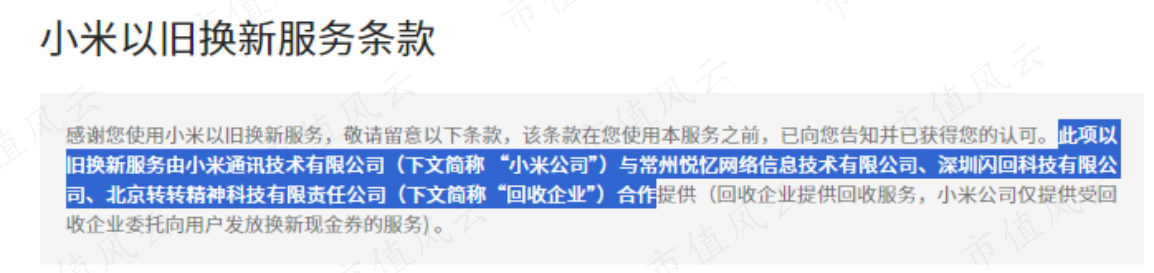

据小米集团披露,其回收服务商同时涵盖万物新生(注:“常州悦忆”即“爱回收”品牌)、公司和转转三家。

(来源:小米集团官网)

三、持续净亏损,流动资金告急

1、毛利率远低于万物新生

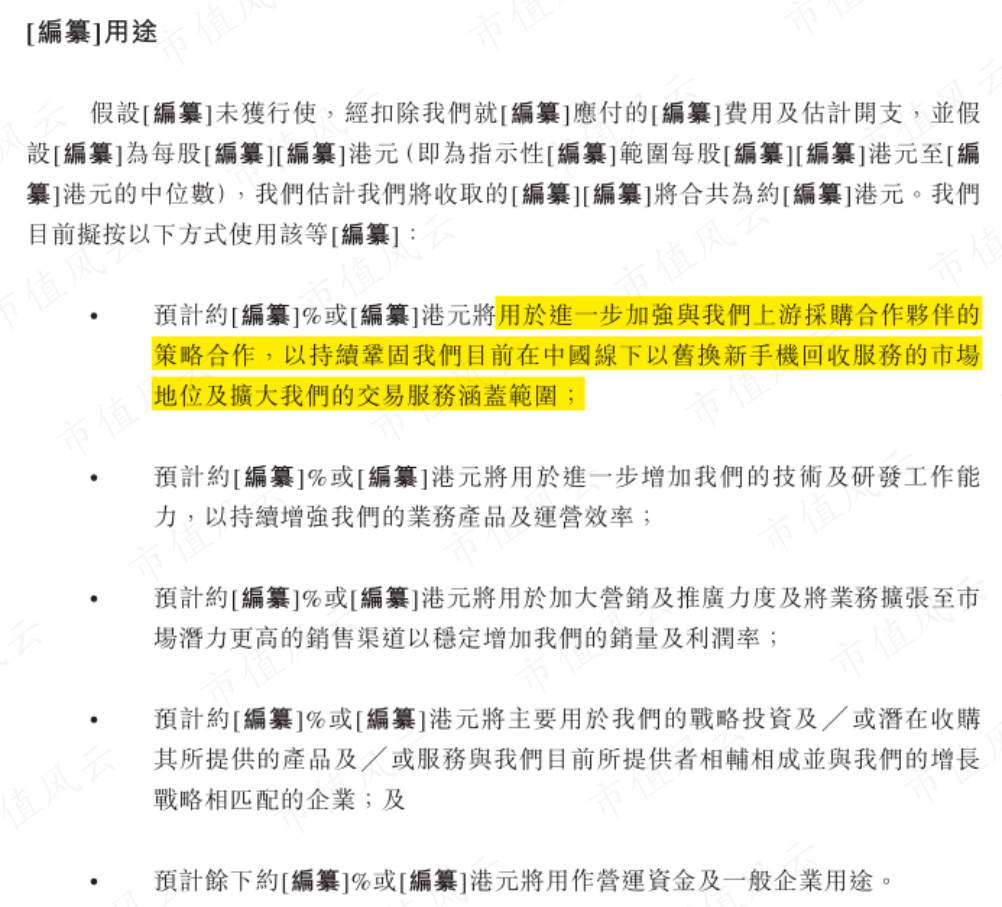

值得注意的是,公司似乎已经习惯了“抱大腿”,并不打算改变供应模式。

公司披露的募资用途中,首要用途为“进一步加强与上游采购合作伙伴的战略合作”,剩余募资用途中,均未提及供应端。

(来源:公司招股书)

“抱大腿”的日子,到底过得香不香?

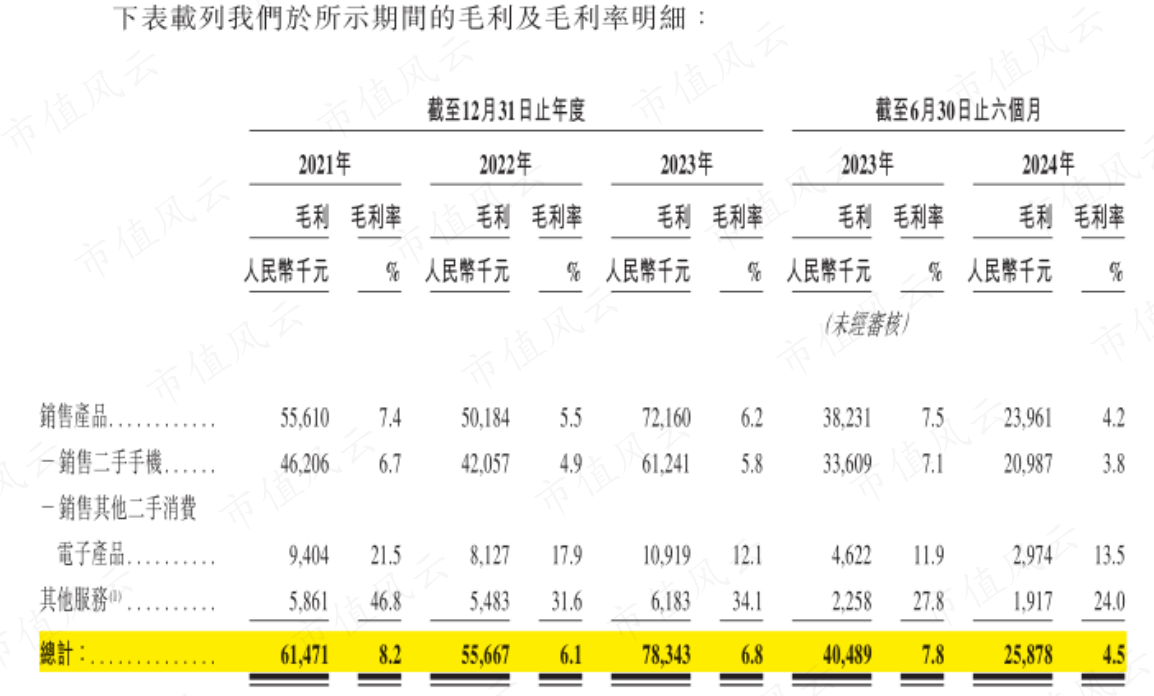

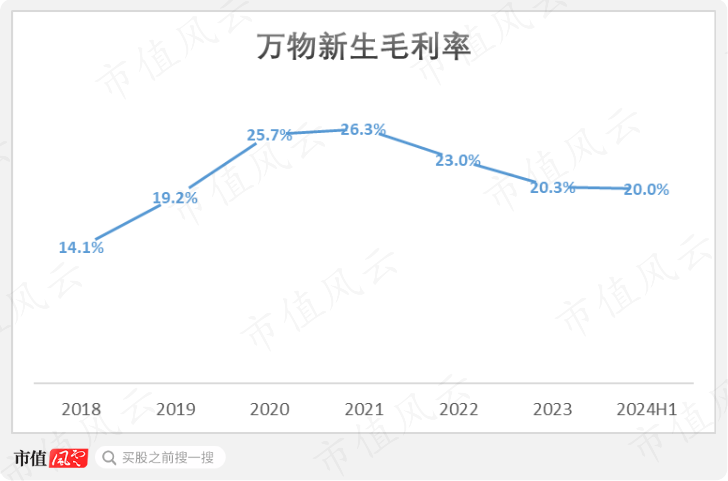

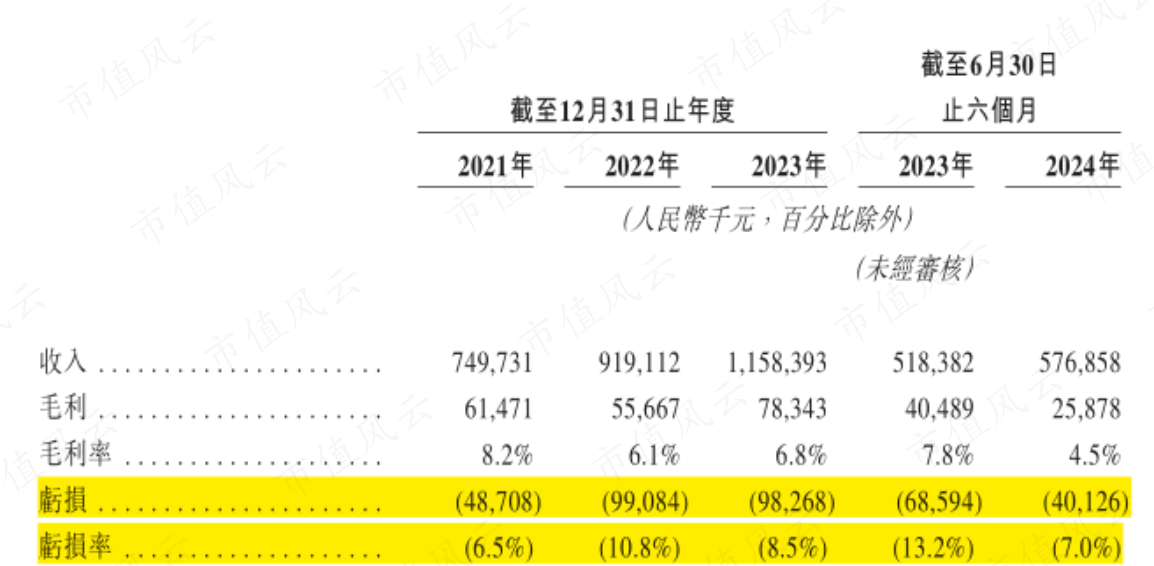

公司的毛利率从2021年的8.2%整体下滑至2023年的6.8%,2024年上半年为4.5%,同比跌3.3个百分点。

(来源:公司招股书)

该毛利率水平明显低于万物新生,后者的毛利率自2020年起突破20%,2024年上半年为20.0%,同比跌2个百分点。

(制图:市值风云App)

毛利率主要反映手机回收服务商通过供应渠道回收二手产品所支付的价格,与最终转售价格之间的差额。毛利率差距表明,公司的回收成本,要显著高于万物新生。

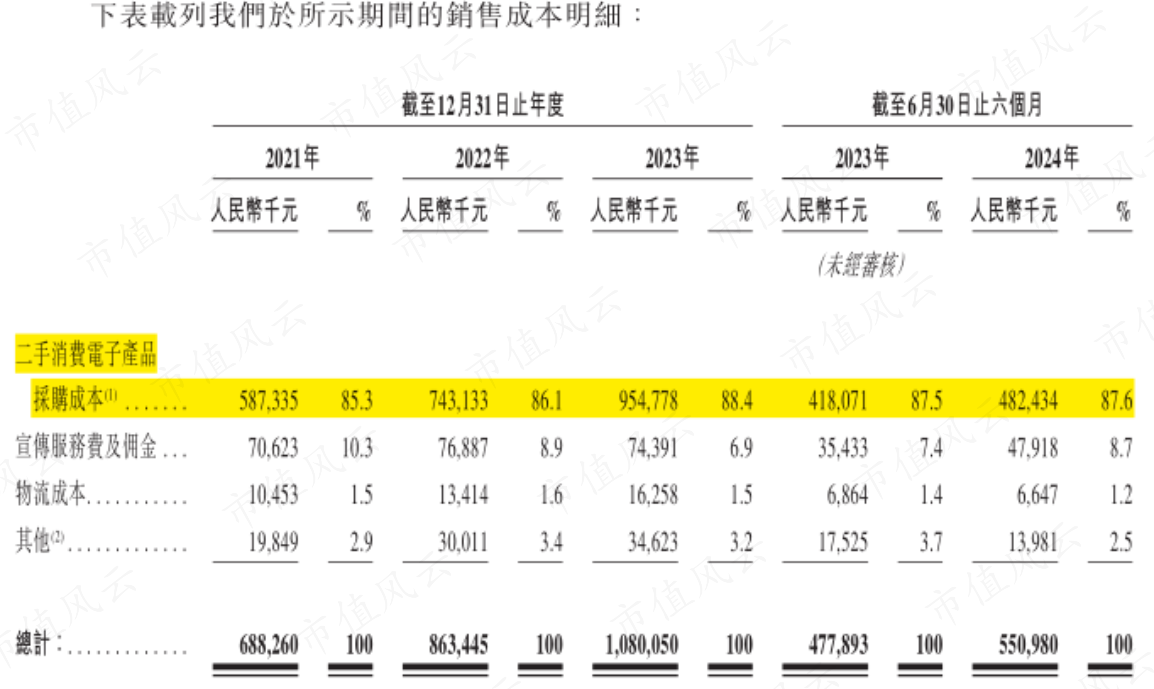

二手消费电子产品采购成本是公司营业成本的最大构成项,2024年上半年占营业成本的88%。

(来源:公司招股书)

公司的营业成本还包括宣传服务费及佣金,2024年上半年占营业成本的9%。

其中,宣称服务费是公司按采购额的百分比直接支付给上游采购合作伙伴,而佣金则是额外支付给上游采购合作伙伴门店的销售人员。

公司需要支付佣金的原因在于,其通常只向销售人员提供一个回收价格范围,并允许销售人员根据不同情况,在范围内灵活决定给予消费者的最终回收价格。

(来源:公司招股书)

换言之,当消费者拿着旧手机去线下门店回收时,销售人员凭借三寸不烂之舌把回收价压得越低,从公司处拿到的佣金越多。

在毛利微薄的背景下,公司持续净亏损。2024年上半年,公司净亏损4013万元,对应净利润率为-7.0%。

(来源:公司招股书)

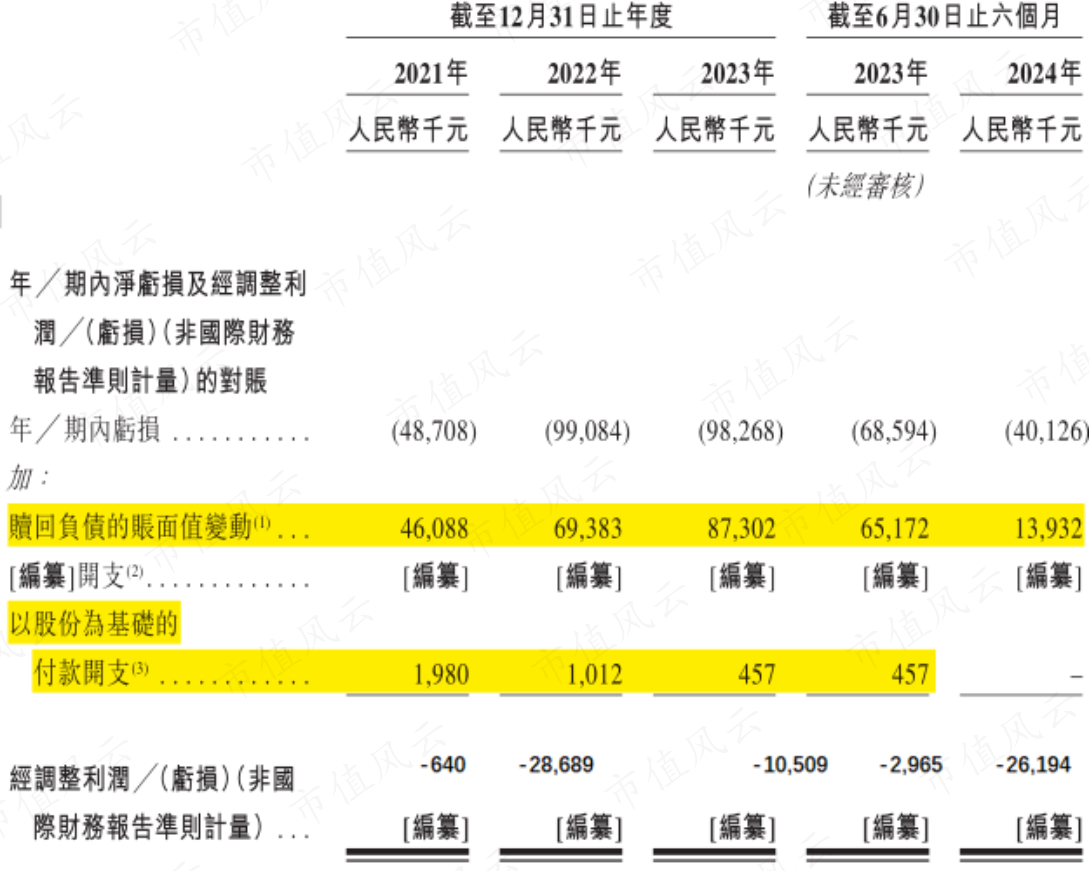

值得一提的是,对公司利润表影响较大的项目中,有两项与经营层面无关,包括赎回负债的账面值变动,以及以股份为基础的付款开支。

不过,即使加回上述两项后,公司仍处于经调整净亏损的状态。2024年上半年,公司经调整净亏损为2619万元,而上年同期为297万元。

(来源:公司招股书)

2、7.5亿对赌回购压顶

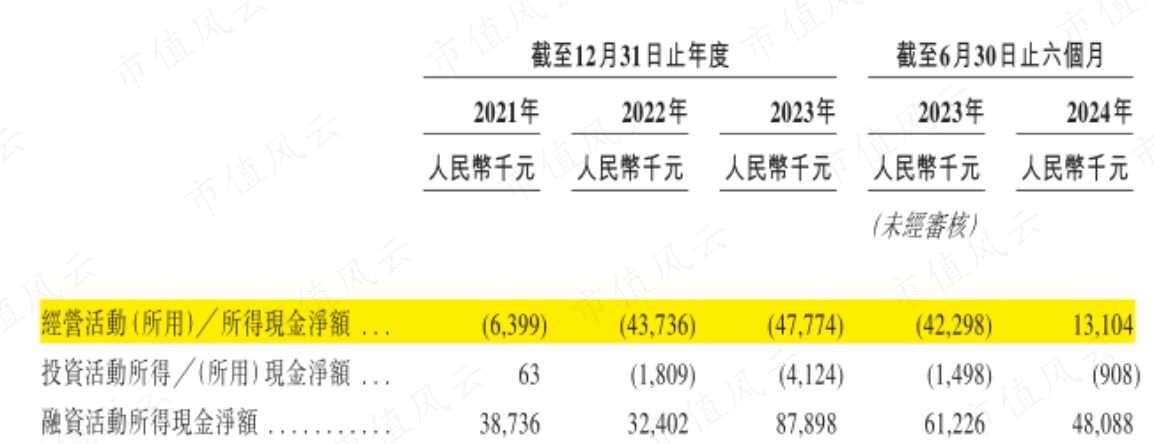

2021-2023年,公司经营活动现金流净额持续为负,期间累计净流出现金9791万元。

(来源:公司招股书)

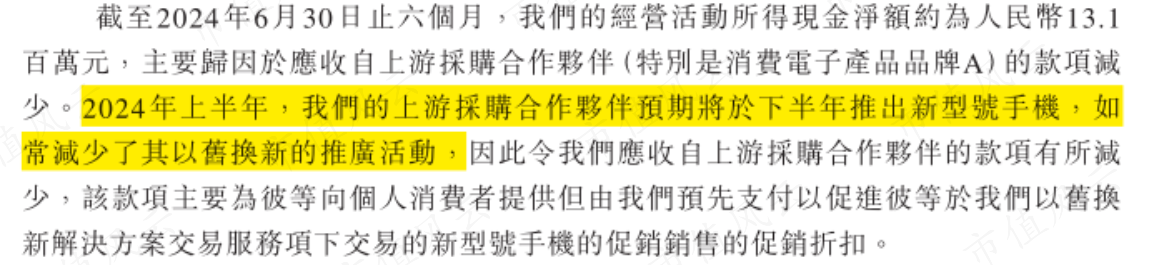

2024年上半年,公司经营活动现金流净额为1310万元,较上年同期转负为正。不过,这似乎并不是一件好事。

原因是公司经营活动的现金净流出,主要因当期亏损、以及来自上游采购合作伙伴的应收账款增加所致。

其中,应收账款占用资金主要是公司预先支付给上游采购合作伙伴的“以旧换新”促销折扣。

(来源:公司招股书)

据披露,2024年上半年,手机品牌方尤其是小米集团,预计于下半年推出新型号手机,因而减少“以旧换新”推广活动,导致公司的应收账款占用资金减少。

原来公司不过是手机品牌方的促销“工具人”罢了!

话说回来,由于公司选择“抱大腿”,无需搭建自己的线下门店网络,因而节省了大量资本开支。

(来源:公司招股书)

相比之下,2021-2023年,万物新生每年的资本开支,超过6000万元。

(来源:万物新生2024年报)

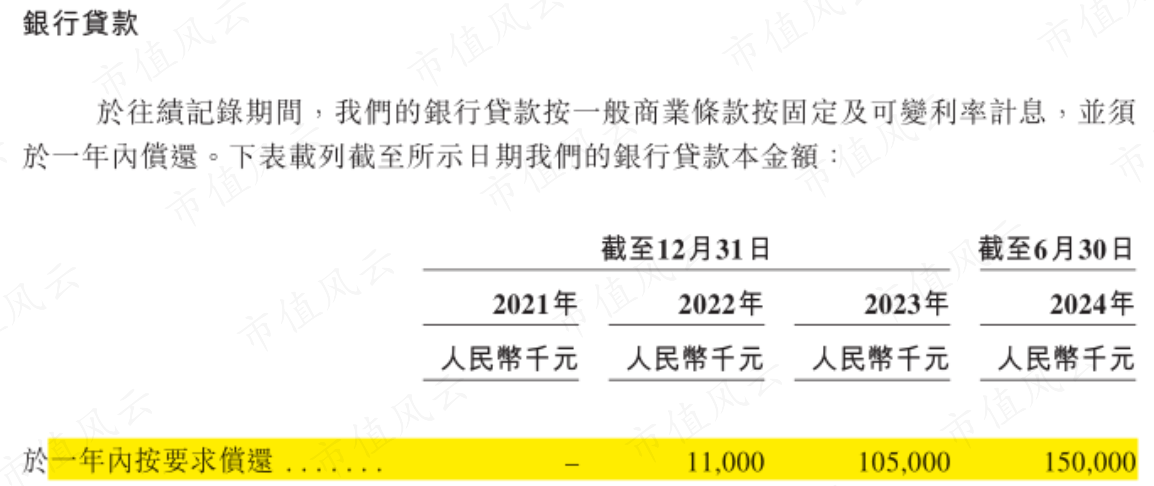

不过,公司的流动资金并不充裕。

截至2024年6月末,公司现金及现金等价物为1.4亿元。同时,公司有一笔1.5亿元的银行贷款,将于1年内到期。

(来源:公司招股书)

此外,截至2024年6月末,公司的赎回负债高达7.5亿元。该赎回负债与公司此前的优先股融资相关,将在IPO完成后自动转换为公司普通股股本。

(来源:公司招股书)

但如果IPO失败,以公司目前的流动资金,显然不足以支付这笔巨额赎回。

结语

公司和万物新生,分别代表手机回收行业的轻资产和重资产模式,尽管路径不同,目的都在于获得稳定、低成本的二手手机供应。

遗憾的是,现阶段,两家企业都未能解决上述痛点。手机回收行业,也因此未能摆脱“捧着金饭碗要饭”的困局。

在风云君看来,公司商业模式的缺陷性更突出。

公司绑定以小米集团为首的手机品牌方,缺乏自有的线下回收网络,后续难以通过规模经济降低回收成本。

长期以来,手机品牌方对单一回收服务商的粘性较低,公司面临着随时“下牌桌”的风险。